Boletín Nº 5784

La solidez de la economía impulsará el crecimiento y la rentabilidad de los seguros, según el Instituto Swiss Re

Mundo, Agosto 21 , 2024

Las tensiones geopolíticas y el aumento de la inflación han generado inquietud económica en los últimos años. El informe anual World Insurance sigma del Swiss Re Institute revela que la economía mundial ha demostrado una notable resistencia, sentando las bases para el crecimiento y la mejora de la rentabilidad en todo el sector de los seguros.

Jérôme Haegeli, Economista Jefe del Grupo Swiss Re, afirma: "El sector del seguro ha alcanzado un nuevo equilibrio tras los retos de los últimos años. La economía mundial ha sorprendido al alza, lo que debería aumentar la demanda de seguros. El sector de vida en particular es un segmento a vigilar, ya que los tipos de interés más altos impulsan los ingresos de las inversiones y la demanda de rentas vitalicias por parte de los consumidores, proporcionando a más personas unos ingresos seguros para la jubilación."

Crecimiento mundial continuado para 2024 y 2025

El Swiss Re Institute estima que el producto interior bruto (PIB) mundial crecerá un 2,7% en términos reales en 2024, igual que en 2023. Este sólido crecimiento debería continuar en 2025, con un 2,8% en términos reales. Aunque las perspectivas generales son positivas, las regiones siguen trayectorias diferentes: en EE.UU. se prevé un crecimiento del 2,5% en 2024, mientras que en la zona euro se espera un crecimiento inferior a la tendencia, del 0,7%.

La tendencia mundial a la desinflación continúa. Sin embargo, es poco probable que la vuelta a los objetivos de inflación sea un camino de rosas. En EE.UU., se espera que la inflación vuelva al objetivo en 2025 debido a unos precios de los servicios básicos más altos de lo previsto. Europa ya está cerca de sus objetivos de inflación, impulsada por el descenso de los precios de la energía en 2023, la bajada de los precios de los productos básicos y la ralentización prevista del crecimiento salarial.

Mejorará la rentabilidad de los seguros no de vida

Debido a la inflación y al consiguiente aumento de los costes de los siniestros, las aseguradoras de no vida han aumentado las tarifas en los últimos años. El Swiss Re Institute predice que los precios más altos continuarán para las líneas personales en 2024, moderándose en 2025. En cuanto a los ramos comerciales, aunque siguen siendo positivos, los aumentos de tarifas se han ralentizado, y algunos mercados empiezan a suavizarse. En conjunto, se prevé que el volumen de primas de no vida aumente con respecto al crecimiento del 3,9% alcanzado en 2023, alcanzando los 4,6 billones de dólares en 2024 y los 4,8 billones en 2025.

Kera McDonald, Chief Underwriting Officer Swiss Re Corporate Solutions, afirma: "El seguro comercial representa casi la mitad del mercado total de daños materiales. Esperamos que las aseguradoras comerciales de P&C mantengan la rentabilidad en 2024, ya que la evolución de las tarifas ha permitido que ramos como el de daños mantengan precios sostenibles. Este año, el sector ha registrado aumentos de tarifas de un solo dígito en el ramo de Daños. En el ramo de responsabilidad civil (que incluye accidentes, automóviles y responsabilidad civil), observamos una tendencia general al debilitamiento del mercado en la mayoría de los ramos a largo plazo."

Se espera que las aseguradoras de P&C mejoren su rentabilidad en 2024, con una rentabilidad sobre fondos propios (ROE) del sector en ocho grandes mercados que alcanza el 10% en lo que va de año, frente al 6% en 2023. Para 2025 se prevé un ROE superior al 10%.

La subida de los tipos de interés impulsa el auge de los seguros de vida

El sector de los seguros de vida se está beneficiando por partida doble de la subida de los tipos de interés, con un crecimiento de las primas y una mejora de la rentabilidad. El Swiss Re Institute prevé un crecimiento de las primas del 2,9% para el sector a finales de 2024, alcanzando un total de 3,0 billones de dólares. En 2025 se espera un crecimiento similar, del 2,7%. La fuerte recuperación del crecimiento debería ser visible en muchos mercados clave, con Europa Occidental y Asia avanzada volviendo al crecimiento de las primas.

Un área de crecimiento importante para el seguro de vida son las rentas vitalicias para impulsar el ahorro para la jubilación. En EE.UU., por ejemplo, se espera que las ventas de rentas vitalicias a tipo fijo aumenten un 63% en 2022 y un 36% en 2023. A largo plazo, se espera que los mercados avanzados aporten la mitad de todas las primas adicionales en los próximos 10 años, impulsados por el fuerte crecimiento de las rentas vitalicias.

Para 2024, el Swiss Re Institute predice que la combinación del aumento de las primas y la ampliación de los ingresos por inversiones impulsará la rentabilidad en el sector de vida, con unos resultados operativos en ocho mercados principales que alcanzarán el 15% para ese año.

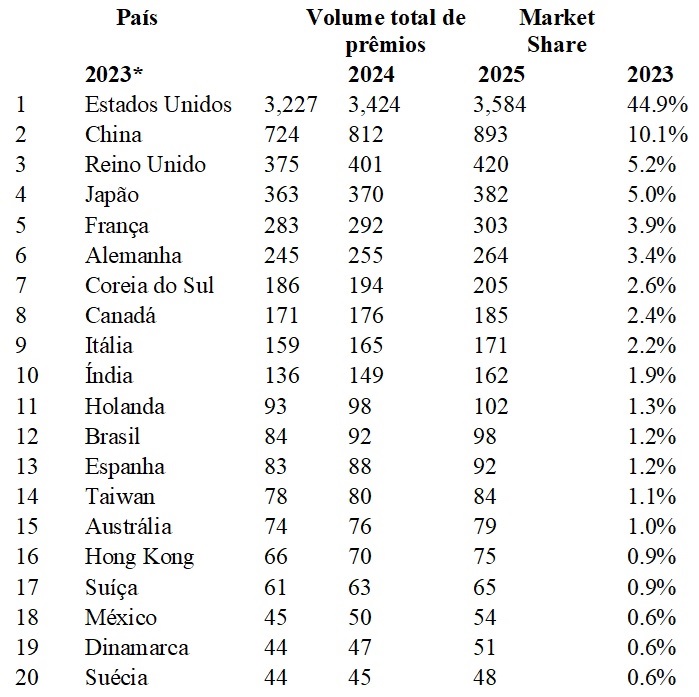

Clasificación de los mercados de seguros por volumen total de primas

*Los datos de 2023 son provisionales para Canadá, Suiza y Hong Kong. Los datos de 2023 son estimados para Estados Unidos, Reino Unido, Japón, Francia, Alemania, Corea del Sur, Italia, India, Países Bajos, España, Australia, Dinamarca y Suecia.

Fuente: Segs