Boletín Nº 6159

El gobierno estudia la implementación de Seguros Parciales de Salud

Argentina, Febrero 04 , 2026

El gobierno está realizando sondeos, reuniones con actores relevantes del sector salud y del seguro para ver si existe interés entre las aseguradoras de salud por cubrir los seguros parciales. Por lo tanto, en incorporar nuevas empresas que puedan brindar una cartera de seguros que cubra las opciones.

Cuando se enseña planificación estratégica en un posgrado, en nuestro sistema de salud, uno tiene la desagradable sensación de que carece de información, que nuevamente como en los noventa, estamos asistiendo a una reforma del sistema de salud silenciosa, sin proyecto ni ley, eso es lo que trato de introducir en el debate.

En países en desarrollo, los perfiles de demografía, pobreza, mercado de trabajo y finanzas públicas obligan a plantearse una solidaridad integral, combinando mecanismos contributivos y no contributivos. Esta necesidad surge ante el creciente desafío de abordar las desigualdades sociales y económicas que afectan a las comunidades, donde una gran parte de la población enfrenta situaciones de vulnerabilidad. Es crucial que las políticas implementadas no solo se centren en mejorar la situación económica a corto plazo, sino que también promuevan un desarrollo sostenible a largo plazo, garantizando el acceso a servicios básicos como la educación y la salud. La integración de estos mecanismos debe contemplar un enfoque inclusivo que reconozca la diversidad de realidades en las que se encuentran los individuos, permitiendo así la creación de redes de apoyo efectivas que fomenten la equidad y la justicia social.

Los antecedentes de seguros de salud parciales en Argentina, diseñados para cubrir segmentos específicos o riesgos definidos en contextos de crisis socioeconómica, encuentran sus principales raíces en la reestructuración del sistema de salud a principios de los años 2002, destacándose el Plan Nacer como un modelo de seguro público parcial (2003) enfocado en embarazadas y niños, ante la emergencia sanitaria. Surgió como una respuesta a la crisis, financiándose con recursos fiscales y préstamos internacionales (como el Banco Mundial). Se enfocó en la atención materno-infantil, funcionando como un seguro parcial al no cubrir la totalidad de las prestaciones sanitarias, pero garantizando un paquete básico.

Reforma Silenciosa.

Para implementarla, hay que sacar a los Sindicatos del medio. Es una reforma del sistema de salud por lo disruptiva, no es una transición, sino un cambio profundo, que le quiere sacar las obras sociales a los sindicatos, que basan su poder en negociar salarios, incrementar beneficios sociales, litigar por el cálculo jubilatorio y darle salud a sus afiliados que no podrían obtener de otra forma.

La otra función de los sindicatos es discutir los salarios con los empresarios de cada actividad, siendo muy difícil las negociaciones entre trabajadores y empresarios, porque hay un exceso de mano de obra, lo cual tiende hacia abajo y genera un clima de desconfianza tanto entre los trabajadores como entre los empleadores que complican aún más el diálogo. O bien, como ocurre en el sector de la salud, no importa mucho la calidad de los que atienden, de los que están en las guardias, provocando que no haya médicos que conozcan o se hayan nutrido en la cultura de la organización y por lo tanto, falte un enfoque integral en el cuidado del paciente. Si no pueden negociar salarios justos, le quitarán aportes compulsivos (para cubrir el déficit) y no podrán brindar salud adecuada a través de las obras sociales, lo que no solo afectará a los trabajadores, sino que también impactará a sus familias y comunidades, y eventualmente, no existirán incentivos para que los trabajadores formales se afilien. Si el trabajador no tiene una buena salud, disminuirá su capacidad de trabajo, y esto afecta al empresario. Como consecuencia, perderán capacidad de negociación y fuerza en sus propuestas laborales.

Los prepagos, que, como entidades del seguro de salud lucrativas, deben brindar planes que cubran el PMO pero logrando ganancias, no quieren a los afiliados de salarios más bajos, salvo que vengan con toda la nómina para un contrato corporativo que, en la práctica, solo beneficia a un grupo selecto de trabajadores.

Los que podrían atender capitas medias bajas son las obras sociales, que enfrentan el desafío adicional de seguir siendo viables en un entorno cambiante.

«El trabajo independiente, en tanto, registró una fuerte contracción del 11,8% interanual, con una pérdida de 373.000 personas. Dentro de este universo se observaron comportamientos dispares: mientras los monotributistas aumentaron 2,3% (48.500 personas más), los autónomos cayeron 4,4% (18.000 menos)». Infobae 2025.

Retraso salarial de un 5% y menos trabajadores que aportan a la seguridad social, se producirá un gran deterioro en el financiamiento de la salud.

El intento de Sancor Salud y de muchas obras sociales para absorber afiliados de cápitas medias o bajas enfrenta dificultades considerables de sostenibilidad.

En estos dos años La mayoría de los incorporados en la seguridad social son monotributistas, quienes con su aporte cubren un 20 % del costo del PMO y tienen muchas dificultades para acceder a atención médica de calidad, lo que crea un círculo vicioso de insatisfacción y precariedad. Tampoco pueden pagar lo que las prepagas cobran, lo que lleva a una mayor exclusión de los sistemas de salud. Además, estas tampoco quieren incorporar pacientes con capitas bajas, porque eso tiraría el promedio de la recaudación hacia abajo, debilitando así la viabilidad financiera del sistema.

Entonces, esto tiene evidentemente tres salidas para asegurar la financiación:

La primera sería aumentar lo ingresado por aportes a las obras sociales, algo que se ha incluido en algunos convenios dentro de los aumentos salariales homologados, como sumas no remunerativas que paga el empleador y que van directamente a la cuenta de la obra social, y por otro lado, aumentar el monotributo lo destinado al plan de salud, invertir también en la integración vertical, adquirir camas propias, con el intento de formar una referencia de precio real y disminuir costos de transacción para hacer viable un sistema que hoy se presenta frágil.

2. La segunda opción sería que, si con lo que pueden pagar los monotributistas no se pueden generar seguros parciales, entonces se tendrían que explorar diversos modelos que contemplen coberturas de nivel de internación, cirugía, partos, farmacia, odontología, oftalmología, laboratorio, y patologías con montos de reintegro indemnizatorios y topes, lo cual llevará a una incertidumbre aún mayor, y ocasionará comportamientos oportunistas de selección por riesgo, como no suscribirse a un seguro de salud si su condición es saludable y hacerlo tiempo antes que no lo sea o que se llegara a un diagnóstico.

Los seguros parciales pueden ser complementarios también a la cobertura original, fueron utilizados por algunos sindicatos docentes, para cubrir costo de medicamentos o pagos de coseguros, son más fáciles de implementar que los de cobertura completa del PMO, y seguramente podrán estar incluidos con otros beneficios que tienen las aseguradoras con un pago adicional a los otros servicios contratados. También pueden ser una fuente de ingreso adicional para las instituciones sanatoriales. Pero en mi experiencia, la gestión del riesgo en la complejidad es lo más difícil, como puede ocurrir en un parto, que el 12% de los recién nacidos puede requerir terapia intensiva, especialmente cuando se deba derivar a un servicio público porque ya no lo alcance la cobertura.

Esto pondría en evidencia la urgente necesidad de un modelo que fracasará si no lo hacemos de manera escalonada y segmentada. Si no se permite que se incluya un enfoque que valore las condiciones de trabajo como una mejora fundamental, será difícil que la participación de los trabajadores en este sistema sea efectiva.

Un seguro de salud debiera tener un tramo obligatorio, y luego tramos adicionales, perfectamente costeados y sostenibles a largo plazo. Estos seguros deben tener respaldo y garantías claras.

Los pacientes que pertenezcan a una empresa, si esta sale del mercado o niega la atención, el estado debería tener un mecanismo de mediación proactivo para evitar que queden desamparados.

Por otro lado, los seguros parciales de salud no pueden ser un plan integrado de salud, y no se debe asumir que representan una cobertura real, ya que un enfoque fragmentado sólo perpetúa las desigualdades ya existentes en el acceso a servicios de salud.

3. La tercer opción sería mancomunar todos los fondos de la recaudación y repartirlo a todos por igual siendo que este valor supere el costo del PMO. Como ocurre en el Uruguay, haciendo de la reforma un sistema integral de salud.

Todas las opciones necesitan un reaseguro, para los medicamentos y las tecnologías de alto costo tuteladas.

En ningún caso, se menciona cómo se atenderán los pacientes con enfermedades crónicas y que quedan con secuelas, una vez que el seguro cumple con el contrato privado, de indemnizar el tramo del daño.

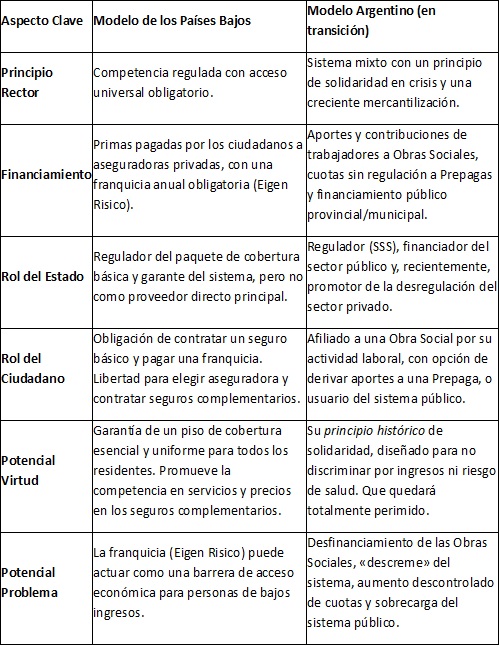

Modelos Comparados:

En que, país esto funciona y cómo podríamos instrumentarlo?. En relación a esto y empleando Notebooklm, con informes propios de saludbydiaz y 27 referencias más surgió esto:

El Modelo de los Países Bajos: Funcionamiento de un Sistema de Competencia Regulada

El modelo de salud holandés es un referente internacional de sistema universal basado en el seguro obligatorio y la competencia gestionada entre aseguradoras privadas. Su análisis es fundamental para entender cómo se puede equilibrar el acceso universal para toda la población con la eficiencia y la elección que promueven los mecanismos de mercado, a través de una rigurosa intervención estatal en el diseño de las reglas de juego.

1.1. El Seguro de Salud Obligatorio (Zorgverzekering)

El principio fundamental del sistema es la obligatoriedad. Toda persona que viva o trabaje en los Países Bajos debe contratar un seguro médico básico (basisverzekering) con una aseguradora privada de su elección. Este requisito es la piedra angular del sistema, ya que garantiza el acceso universal a un conjunto de servicios esenciales, independientemente de los ingresos, la edad o el estado de salud. Como contrapartida indispensable de esta obligación, las aseguradoras están obligadas a aceptar a todos los solicitantes para el paquete básico, sin discriminación ni posibilidad de selección de riesgo.

1.2. Cobertura y Estructura del Paquete Básico (Basisverzekering)

El gobierno central define y regula el contenido del paquete básico de cobertura, lo que asegura que todos los residentes tengan acceso al mismo piso mínimo de prestaciones, sin importar la aseguradora que elijan. Este paquete incluye servicios de atención médica esenciales como:

• Visitas al médico de cabecera.

• Atención hospitalaria.

• Medicamentos recetados.

• Atención de maternidad.

• Servicios de salud mental.

Al ser el Estado quien estipula el contenido del basisverzekering, se garantiza una cobertura uniforme y se enfoca la competencia entre aseguradoras en la calidad del servicio, la eficiencia de la gestión y el precio de las primas.

3.3. El Rol y la Responsabilidad del Ciudadano

El ciudadano tiene un rol activo y dos responsabilidades económicas clave en el sistema:

1. Riesgo Propio (Eigen Risico): Se trata de una franquicia o deducible anual obligatorio que el asegurado debe pagar de su bolsillo antes de que la aseguradora comience a cubrir los costos. Para 2024, este monto se fijó en 385 €. Es decir, el ciudadano asume los primeros 385 € de sus gastos médicos cada año. Existen excepciones importantes a este deducible, como las consultas con el médico de cabecera, lo que incentiva la atención primaria sin barreras económicas.

2. Seguro Complementario (Aanvullende Verzekering): Para los servicios no incluidos en el paquete básico, los ciudadanos tienen la libertad de contratar seguros complementarios opcionales. Estos cubren prestaciones como la atención dental para adultos, fisioterapia o medicina alternativa. En este segmento, las aseguradoras tienen total libertad para competir en precios, coberturas y condiciones.

Con una comprensión clara de ambos modelos, es posible realizar una comparación directa de sus componentes y filosofías.

4. Análisis Comparativo: Virtudes, Problemas y Posibilidades para Argentina

Realizar un análisis comparativo directo entre los sistemas de salud de Argentina y los Países Bajos permite identificar no solo las diferencias estructurales, sino también las fortalezas, debilidades y las posibles áreas de aprendizaje que podrían informar el debate sobre futuras reformas en el contexto argentino.

Este cuadro sintético revela las profundas diferencias filosóficas y operativas entre ambos sistemas, preparando el terreno para evaluar las lecciones aplicables a Argentina.

3. Conclusión: Lecciones del Modelo Holandés para una Argentina en Transición

El análisis comparativo demuestra que el modelo de los Países Bajos no es una solución directamente transferible, pero ofrece lecciones cruciales para una Argentina en plena transición. La principal advertencia es clara: adoptar la competencia de mercado al estilo holandés sin implementar simultáneamente sus pilares no negociables —el seguro obligatorio universal, la prohibición de rechazo de afiliados y un paquete de beneficios básicos definido por el Estado— conduce a lo peor de ambos mundos: la exclusión impulsada por el mercado sin el piso de cobertura garantizado por la regulación.

La implementación de un elemento como el Eigen Risico (franquicia obligatoria) contradice fundamentalmente el principio histórico argentino de acceso a la salud basado en la necesidad y no en la capacidad de pago de un deducible. Por lo tanto, la lección fundamental para Argentina es que cualquier reforma que busque introducir mecanismos de mercado debe estar anclada en un marco regulatorio robusto que proteja activamente el principio de solidaridad.

De lo contrario, las reformas actuales corren el riesgo de desmantelar Totalmente la equidad del sistema, por imperfecta que sea, a cambio de una eficiencia de mercado que solo beneficiará a los segmentos más sanos y de mayores ingresos de la población.

Fuente: Salud by Díaz