Índice

Empresas de seguros en Perú encuentran su mina de oro: ¿Qué tan rentable es?

Peru, Julio 03 , 2026

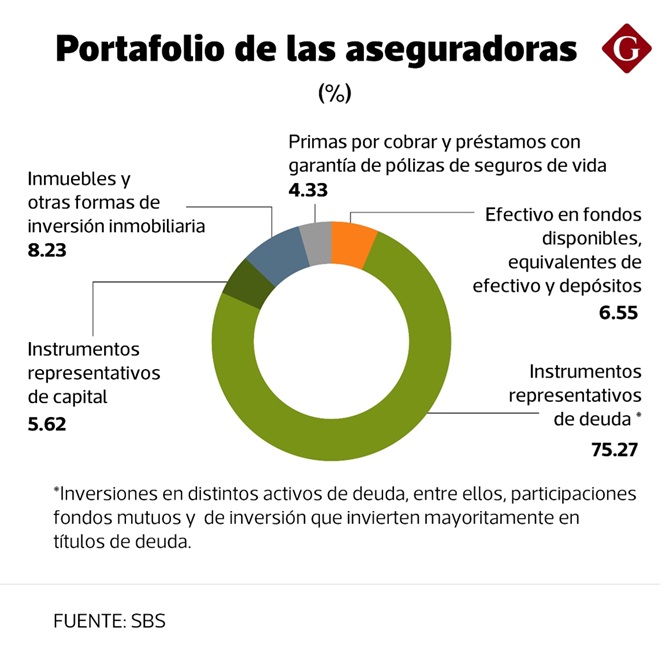

Las empresas de seguros invierten en activos alterntivos, pero, dentro de esa categoría de instrumentos negociados fuera del mercado público, ahora destaca un subgrupo en particular: la deuda privada.

“Si bien es cierto las compañías de seguros tenemos un portafolio de activos tradicionales, en su mayoría en instrumentos de renta fija (bonos y otros títulos de deuda), eso ha ido mutando en el tiempo. Ahora las compañías de seguros tenemos ya otro tipo de instrumentos como son los alternativos, entre ellos, la deuda privada que ha crecido en el mundo”, afirmó Fabricio Tejada, gerente de inversiones de La Positiva, durante el Market & Investments Summit 2026, organizado por El Dorado.

En la misma línea, Fernando Menéndez, gerente de Inversiones de Vivir Seguros, señaló que durante el 2021 y el 2022 en la gestión de su cartera sobreponderó los activos de renta fija, pues era posible conseguir tasas relativamente altas, de aproximadamente 9.95% en soles. Sin embargo, eso se estaría “revirtiendo” en favor de inversiones inmobiliarias y de deuda privada “buscando llegar cada vez más a las medianas empresas”, aseveró.

Cambio radical

Juan Luis Valdiviezo, gerente de inversiones de Protecta Security, dijo que la identificación de oportunidades de inversión para las compañías de seguros “ha cambiado radicalmente, 180 grados” en los últimos años.

Los equipos que gestionan los portafolios antes tenían una actividad más pasiva, abocados principalmente a emisiones del mercado público (como bonos de empresas). Sin embargo, “mayoritariamente, hoy por hoy las emisiones son privadas”, por lo que se requiere un rol más activo de “ir a buscar los negocios y tener un contacto más directo con el sector empresarial”, sostuvo.

Garantía

Menéndez explicó que, dentro de deuda privada, las aseguradoras se centran más en mediana empresa, pues esperan obtener mayores retornos que con deuda de corporaciones tradicionales. Para ello, siempre se busca un fideicomiso de flujos o algún tipo de garantía para reducir la exposición al riesgo, acotó.

“Tenemos que ser creativos (dentro de las aseguradoras); incorporar instrumentos de deuda privada. Para que se den una idea, la deuda privada de medianas empresas de Estados Unidos puede estar pagando 10% u 11% en dólares. Acá (en Perú) la emisión primaria de una mediana empresa puede estar pagando 8% o 7% en dólares. Entonces, está claro que con el fondo de deuda privada la aseguradora puede ganar diversificación”, expuso Tejada.

Menéndez destacó que en los últimos años los cambios regulatorios introducidos por la SBS han permitido a las aseguradoras invertir más en activos no tradicionales, como la deuda privada.

Deuda privada permite diversificar

Fabricio Tejada, de La Positiva, comentó que las compañías de seguros eran los principales demandantes de emisiones primarias de deuda de corporaciones del mercado local. Sin embargo, desde el 2019, esas emisiones han caído de manera “considerable”, entre 80% y 90%. “Ha sido constante el flujo de pocas emisiones primarias corporativas en los últimos cinco años y este año no ha sido ajeno a eso”, dijo.

En tal sentido, aseveró que los instrumentos derivados, como la deuda privada, han permitido a las aseguradoras diversificar su portafolio en el extranjero.

Fuente: Gestión