Boletín Nº 5584

La proporción de estadounidenses sin seguro médico en 2022 alcanzó un mínimo histórico

Estados Unidos, Noviembre 10 , 2023

En 2022, 26 millones de personas (o el 7,9 por ciento de la población) no tenían seguro, según un informe de septiembre de 2023 de la Oficina del Censo. Si bien esas cifras representan una parte significativa de la población, la tasa de personas sin seguro en 2022 fue la más baja desde 2017. Aquí hay un resumen de los datos más recientes para ofrecer información sobre cómo los estadounidenses obtienen actualmente su cobertura, cómo la cobertura difiere según las líneas demográficas y de edad, cómo las cifras han cambiado con el tiempo y cómo los programas federales clave como Medicare y Medicaid influyen.

Tipos de cobertura de seguro médico

El informe del censo también proporciona información importante sobre el estado del acceso a la atención médica en Estados Unidos durante la pandemia. El seguro médico se proporciona a través de diversas fuentes tanto en el sector público como en el privado. La Oficina del Censo define los programas en cada sector:

Seguro privado Incluye planes de seguro basados en el empleo y planes comprados directamente en un mercado. También incluye TRICARE, que presta servicios a miembros del ejército.

Seguro Público incluye Medicare, Medicaid, el Programa de seguro médico para niños (CHIP) y programas de salud para veteranos.

Tarifas para personas sin seguro antes de la pandemia

En la década anterior a la promulgación de la Ley de Atención Médica Asequible (ACA) en 2010, la tasa de personas sin seguro promediaba el 15,0 por ciento. En 2014, entraron en vigor disposiciones de la ACA que permitieron a los estados ampliar la elegibilidad para Medicaid y establecer mercados de seguros médicos. Si bien los resultados variaron según el estado, esos cambios de política contribuyeron a una disminución de 3,0 puntos porcentuales en la proporción de personas sin seguro a nivel nacional en el año inicial. A medida que más estados adoptaron la expansión de Medicaid a mediados de la década de 2010, la tasa de personas sin seguro continuó cayendo, cayendo por debajo del 10,0 por ciento y permaneciendo allí desde entonces.

Tarifas para personas sin seguro hasta 2022

Los datos del censo muestran que en 2022 había más personas aseguradas que antes de la pandemia. El número de estadounidenses asegurados aumentó en 7,8 millones desde 2018, el último año del informe antes de que la pandemia de COVID-19 afectara la recopilación de datos, hasta 2022. Ese aumento se debió en parte a las políticas implementadas durante la pandemia para mitigar su impacto, que aumentaron la inscripción. en los programas públicos de seguro médico, así como cambios en la fuerza laboral. La mayor dependencia del seguro médico público se debió al hecho de que muchas personas se volvieron elegibles para Medicaid y CHIP debido a despidos y disposiciones de la Ley de Respuesta al Coronavirus de Familias Primero que exigía que los estados garantizaran la inscripción continua. La inscripción en Medicaid y CHIP creció un 29,8 por ciento desde febrero de 2020 hasta diciembre de 2022, lo que refleja su diseño anticíclico. La Emergencia de Salud Pública por COVID-19 finalizó en mayo de 2023, lo que podría afectar la cobertura de ciertos programas públicos, como Medicaid.

En comparación con el año anterior, los datos del censo muestran que la tasa de personas sin seguro del 7,9 por ciento en 2022 fue significativamente diferente de la tasa de personas sin seguro del 8,3 por ciento en 2021. El cambio más notable que contribuyó a este efecto fue que el porcentaje de personas cubiertas por servicios de salud pública el seguro aumentó 0,4 puntos porcentuales entre 2021 y 2022. Específicamente, la cobertura de Medicare aumentó 0,3 puntos porcentuales del 18,4 por ciento al 18,7 por ciento durante el año, pero la cobertura de Medicaid disminuyó ligeramente 0,1 puntos porcentuales, del 18,9 por ciento al 18,8 por ciento. Desde 2018, la cobertura de Medicare ha aumentado 0,9 puntos porcentuales y la cobertura de Medicaid ha aumentado 1,1 puntos porcentuales. Mientras tanto, el porcentaje de personas cubiertas por un plan privado disminuyó ligeramente de 2021 a 2022, pero el número total de personas cubiertas por un plan privado aumentó en 100.000 personas.

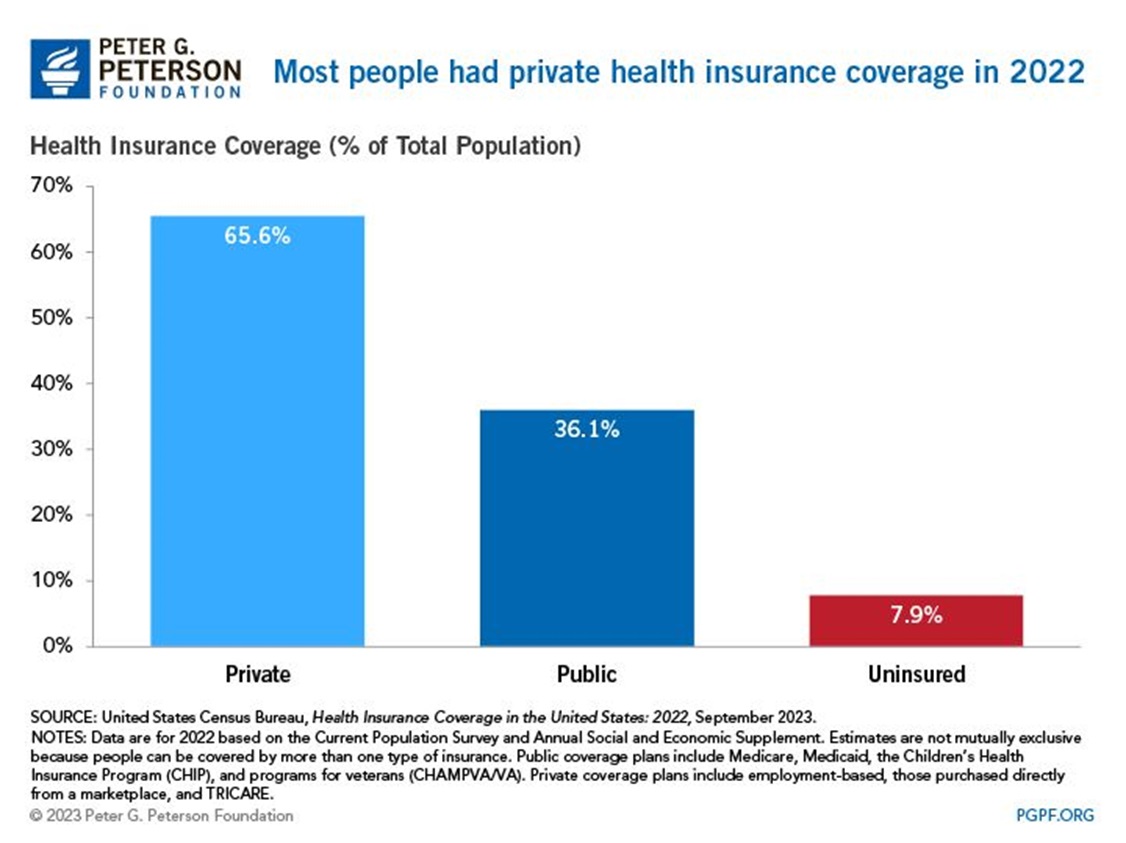

Cobertura de seguro médico público y privado

En 2022, los programas de seguros privados cubrían a casi el doble de estadounidenses que los programas públicos. De quienes tenían seguro médico en 2021, 216,5 millones de personas estaban inscritas en un programa privado y 119,1 millones en un programa público. Las estimaciones de cobertura no son mutuamente excluyentes porque las personas pueden estar cubiertas por más de un tipo de seguro médico durante el año, por lo que la suma de esas cifras es mayor que la población de EE. UU.

Los planes basados en el empleo representaban a más de la mitad de la población con seguro; Las siguientes fuentes más importantes de cobertura fueron Medicaid y Medicare. En 2022, había 179,8 millones de personas cubiertas por un seguro patrocinado por el empleador, lo que representa un aumento de 1,5 millones con respecto a 2021. En comparación con 2018, hay 1,4 millones más de personas cubiertas por un empleador. Mientras tanto, 61,6 millones de personas estaban inscritas en Medicare en 2022, 1,3 millones más que en 2021 y 3,9 millones más que en 2018. Esos cambios fueron en parte el resultado del crecimiento en el número de personas de 65 años o más.

Los planes basados en el empleo representaban a más de la mitad de la población con seguro; Las siguientes fuentes más importantes de cobertura fueron Medicaid y Medicare. De 2018 a 2021, la inscripción en planes basados en el empleo disminuyó en aproximadamente 65.000 personas. En el mismo período, la inscripción en Medicare aumentó en aproximadamente 2,5 millones de personas, llegando a 60 millones en 2021; ese cambio fue en parte resultado del crecimiento en el número de personas de 65 años o más.

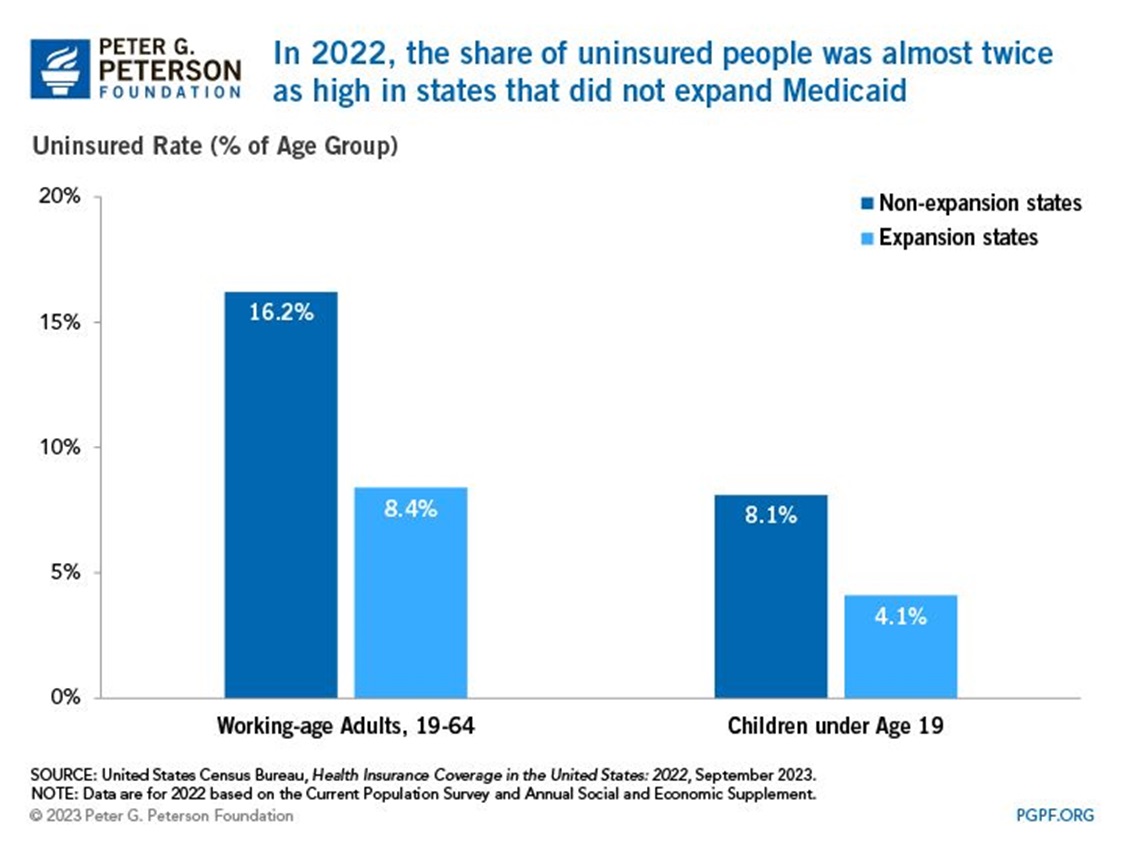

Las tasas de personas sin seguro difieren entre estados y dependen en gran medida de si un estado amplió la elegibilidad para Medicaid. Como parte de la ACA, 32 estados y el Distrito de Columbia ampliaron la elegibilidad para Medicaid antes de enero de 2019. Desde entonces, otros estados han adoptado una política para ampliar la elegibilidad, lo que eleva el total a 41 estados y jurisdicciones a la fecha. En 2022, 62,1 millones de personas estaban cubiertas por Medicaid. Tanto Medicaid como CHIP brindan cobertura de seguro médico para poblaciones vulnerables, incluidos los niños. En 2022, la tasa promedio de niños sin seguro en los estados que ampliaron la elegibilidad fue del 4,1 por ciento, mientras que los estados que no ampliaron Medicaid tuvieron una tasa promedio de niños sin seguro del 8,1 por ciento. De manera similar, una mayor proporción de adultos en edad laboral no estaban asegurados en los estados que no ampliaron Medicaid.

La proporción de estadounidenses sin seguro médico en 2022 alcanzó un mínimo histórico

En 2022, 26 millones de personas (o el 7,9 por ciento de la población) no tenían seguro, según un informe de septiembre de 2023 de la Oficina del Censo. Si bien esas cifras representan una parte significativa de la población, la tasa de personas sin seguro en 2022 fue la más baja desde 2017. Aquí hay un resumen de los datos más recientes para ofrecer información sobre cómo los estadounidenses obtienen actualmente su cobertura, cómo la cobertura difiere según las líneas demográficas y de edad, cómo las cifras han cambiado con el tiempo y cómo los programas federales clave como Medicare y Medicaid influyen.

Tipos de cobertura de seguro médico

El informe del censo también proporciona información importante sobre el estado del acceso a la atención médica en Estados Unidos durante la pandemia. El seguro médico se proporciona a través de diversas fuentes tanto en el sector público como en el privado. La Oficina del Censo define los programas en cada sector:

Seguro privado Incluye planes de seguro basados en el empleo y planes comprados directamente en un mercado. También incluye TRICARE, que presta servicios a miembros del ejército.

Seguro Público incluye Medicare, Medicaid, el Programa de seguro médico para niños (CHIP) y programas de salud para veteranos.

Tarifas para personas sin seguro antes de la pandemia

En la década anterior a la promulgación de la Ley de Atención Médica Asequible (ACA) en 2010, la tasa de personas sin seguro promediaba el 15,0 por ciento. En 2014, entraron en vigor disposiciones de la ACA que permitieron a los estados ampliar la elegibilidad para Medicaid y establecer mercados de seguros médicos. Si bien los resultados variaron según el estado, esos cambios de política contribuyeron a una disminución de 3,0 puntos porcentuales en la proporción de personas sin seguro a nivel nacional en el año inicial. A medida que más estados adoptaron la expansión de Medicaid a mediados de la década de 2010, la tasa de personas sin seguro continuó cayendo, cayendo por debajo del 10,0 por ciento y permaneciendo allí desde entonces.

Tarifas para personas sin seguro hasta 2022

Los datos del censo muestran que en 2022 había más personas aseguradas que antes de la pandemia. El número de estadounidenses asegurados aumentó en 7,8 millones desde 2018, el último año del informe antes de que la pandemia de COVID-19 afectara la recopilación de datos, hasta 2022. Ese aumento se debió en parte a las políticas implementadas durante la pandemia para mitigar su impacto, que aumentaron la inscripción. en los programas públicos de seguro médico, así como cambios en la fuerza laboral. La mayor dependencia del seguro médico público se debió al hecho de que muchas personas se volvieron elegibles para Medicaid y CHIP debido a despidos y disposiciones de la Ley de Respuesta al Coronavirus de Familias Primero que exigía que los estados garantizaran la inscripción continua. La inscripción en Medicaid y CHIP creció un 29,8 por ciento desde febrero de 2020 hasta diciembre de 2022, lo que refleja su diseño anticíclico. La Emergencia de Salud Pública por COVID-19 finalizó en mayo de 2023, lo que podría afectar la cobertura de ciertos programas públicos, como Medicaid.

En comparación con el año anterior, los datos del censo muestran que la tasa de personas sin seguro del 7,9 por ciento en 2022 fue significativamente diferente de la tasa de personas sin seguro del 8,3 por ciento en 2021. El cambio más notable que contribuyó a este efecto fue que el porcentaje de personas cubiertas por servicios de salud pública el seguro aumentó 0,4 puntos porcentuales entre 2021 y 2022. Específicamente, la cobertura de Medicare aumentó 0,3 puntos porcentuales del 18,4 por ciento al 18,7 por ciento durante el año, pero la cobertura de Medicaid disminuyó ligeramente 0,1 puntos porcentuales, del 18,9 por ciento al 18,8 por ciento. Desde 2018, la cobertura de Medicare ha aumentado 0,9 puntos porcentuales y la cobertura de Medicaid ha aumentado 1,1 puntos porcentuales. Mientras tanto, el porcentaje de personas cubiertas por un plan privado disminuyó ligeramente de 2021 a 2022, pero el número total de personas cubiertas por un plan privado aumentó en 100.000 personas.

Cobertura de seguro médico público y privado

En 2022, los programas de seguros privados cubrían a casi el doble de estadounidenses que los programas públicos. De quienes tenían seguro médico en 2021, 216,5 millones de personas estaban inscritas en un programa privado y 119,1 millones en un programa público. Las estimaciones de cobertura no son mutuamente excluyentes porque las personas pueden estar cubiertas por más de un tipo de seguro médico durante el año, por lo que la suma de esas cifras es mayor que la población de EE. UU.

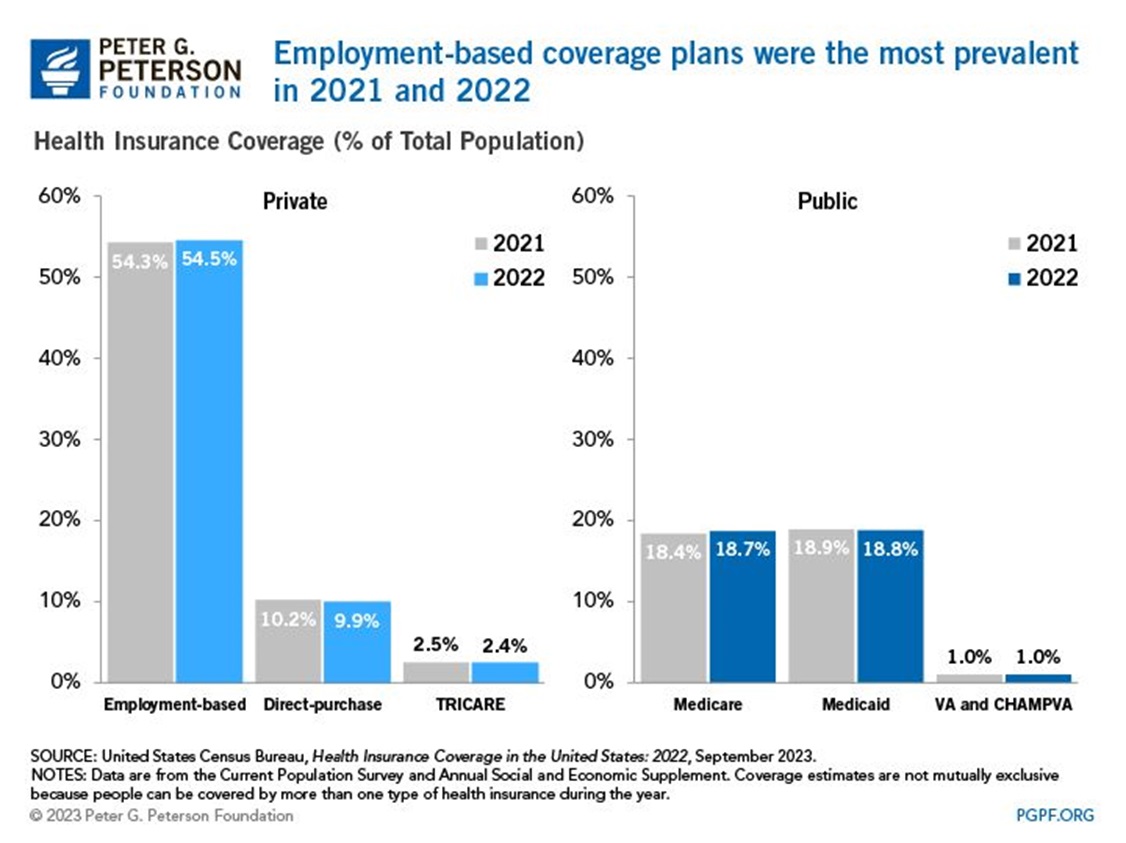

La mayoría de las personas tenían cobertura de seguro médico privado en 2022

Los planes basados en el empleo representaban a más de la mitad de la población con seguro; Las siguientes fuentes más importantes de cobertura fueron Medicaid y Medicare. En 2022, había 179,8 millones de personas cubiertas por un seguro patrocinado por el empleador, lo que representa un aumento de 1,5 millones con respecto a 2021. En comparación con 2018, hay 1,4 millones más de personas cubiertas por un empleador. Mientras tanto, 61,6 millones de personas estaban inscritas en Medicare en 2022, 1,3 millones más que en 2021 y 3,9 millones más que en 2018. Esos cambios fueron en parte el resultado del crecimiento en el número de personas de 65 años o más.

Los planes basados en el empleo representaban a más de la mitad de la población con seguro; Las siguientes fuentes más importantes de cobertura fueron Medicaid y Medicare. De 2018 a 2021, la inscripción en planes basados en el empleo disminuyó en aproximadamente 65.000 personas. En el mismo período, la inscripción en Medicare aumentó en aproximadamente 2,5 millones de personas, llegando a 60 millones en 2021; ese cambio fue en parte resultado del crecimiento en el número de personas de 65 años o más.

Los planes de cobertura basados en el empleo fueron los más prevalentes en 2021 y 2022

Las tasas de personas sin seguro difieren entre estados y dependen en gran medida de si un estado amplió la elegibilidad para Medicaid. Como parte de la ACA, 32 estados y el Distrito de Columbia ampliaron la elegibilidad para Medicaid antes de enero de 2019. Desde entonces, otros estados han adoptado una política para ampliar la elegibilidad, lo que eleva el total a 41 estados y jurisdicciones a la fecha. En 2022, 62,1 millones de personas estaban cubiertas por Medicaid. Tanto Medicaid como CHIP brindan cobertura de seguro médico para poblaciones vulnerables, incluidos los niños. En 2022, la tasa promedio de niños sin seguro en los estados que ampliaron la elegibilidad fue del 4,1 por ciento, mientras que los estados que no ampliaron Medicaid tuvieron una tasa promedio de niños sin seguro del 8,1 por ciento. De manera similar, una mayor proporción de adultos en edad laboral no estaban asegurados en los estados que no ampliaron Medicaid.

En 2022, la proporción de personas sin seguro era casi el doble en los estados que no ampliaron Medicaid.

Cobertura de salud por edad

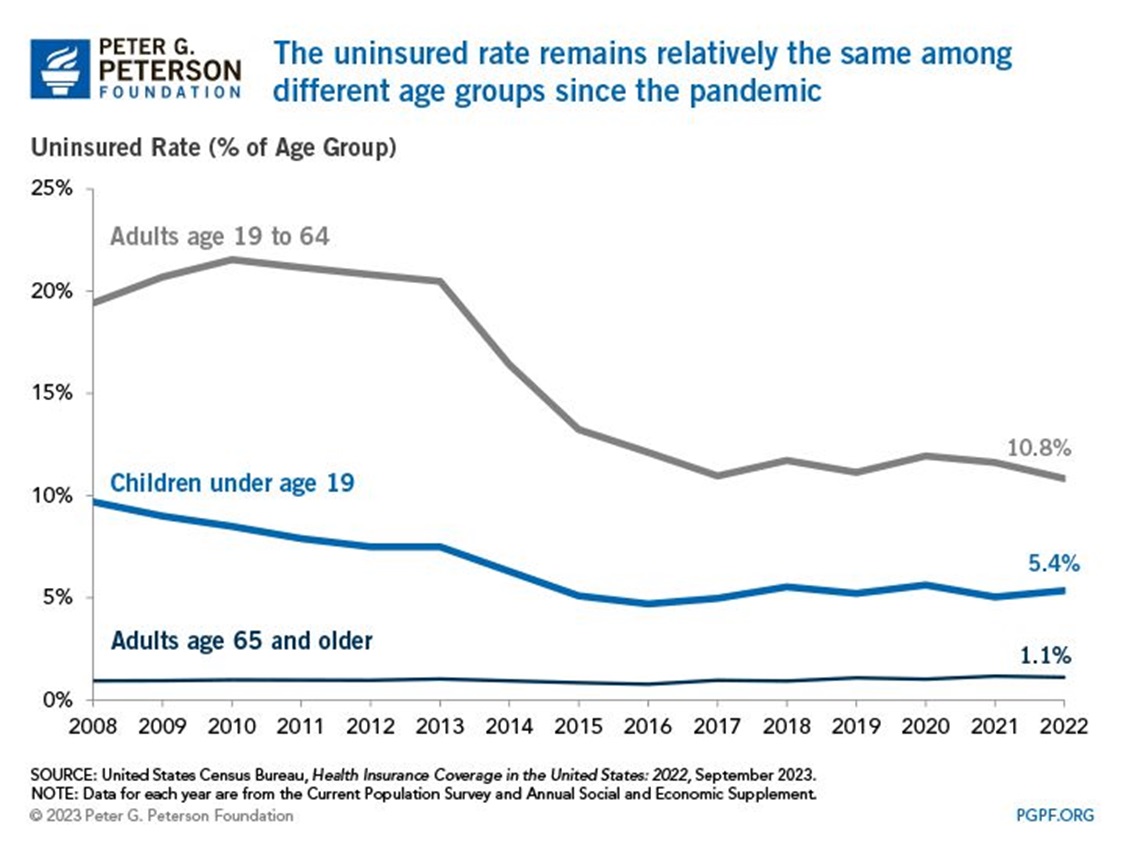

Cada año desde la promulgación de la ACA, la tasa de personas sin seguro ha sido más baja para todos los grupos de edad que antes de su implementación. La tasa de personas sin seguro para los estadounidenses de 65 años o más disminuyó ligeramente en 0,1 puntos porcentuales entre 2021 y 2022, pero sigue siendo la más baja de cualquier grupo de edad, ya que el 93,5 por ciento de esas personas estaban cubiertas por Medicare en 2022.

En el mismo período, la tasa de personas sin seguro entre los adultos en edad de trabajar (aquellos entre 19 y 64 años) disminuyó del 11,6 al 10,8 por ciento. Como la mayoría de las personas en ese grupo de edad dependen de la cobertura de un empleador, la disminución general fue impulsada por una disminución en la tasa de no asegurados entre los trabajadores. En 2022, el 9,8 por ciento de los trabajadores no estaban asegurados, lo que fue 0,9 puntos porcentuales menos que en 2021. Esa disminución se produjo tanto para los trabajadores de tiempo completo durante todo el año como para los trabajadores de menos de tiempo completo durante todo el año. La tasa general de personas sin seguro para los adultos en edad de trabajar es más baja que la de otros grupos de edad debido a los costos más altos. Según un análisis de la Kaiser Family Foundation, el 74 por ciento de los adultos en edad laboral sin seguro en 2019 citaron los altos costos como la razón por la que carecían de cobertura. En los estados que no han ampliado la elegibilidad para Medicaid, muchos adultos en edad laboral caen en una “brecha de cobertura”, ganando demasiado para calificar para Medicaid, pero no lo suficiente para calificar para créditos fiscales para las primas que hacen que la compra de seguros privados en los mercados sea asequible.

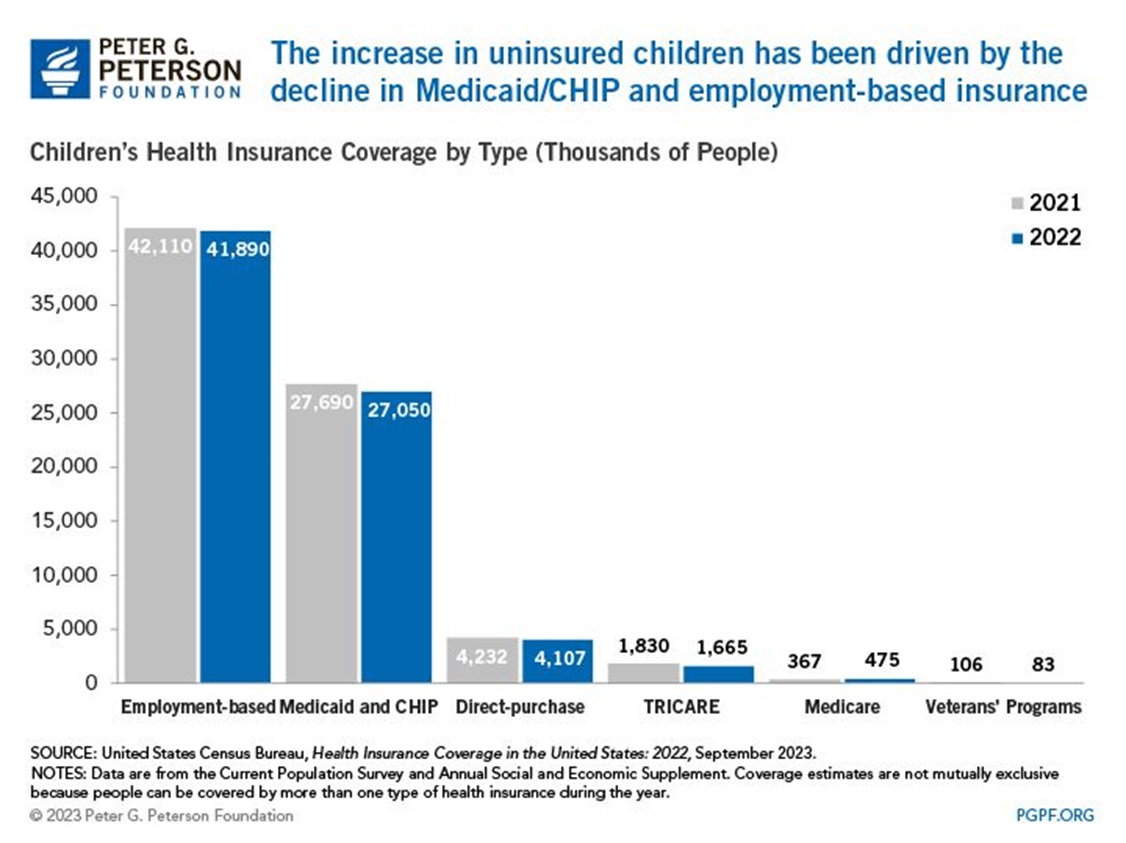

Para los niños menores de 19 años, la tasa de personas sin seguro aumentó del 5,0 por ciento en 2021 al 5,4 por ciento en 2022. La tasa más alta de personas sin seguro es el resultado del hecho de que hubo una disminución de 640.000 niños que estaban cubiertos por Medicaid y CHIP, 220.000 menos niños cubiertos por planes basados en el empleo y 125.000 niños menos cubiertos por un plan de compra directa de un tutor de 2021 a 2022. Aunque la tasa de personas sin seguro aumentó, es similar a la tasa de personas sin seguro del 5,5 por ciento en 2018 antes de la pandemia. Los cambios en la inscripción pueden reflejar cambios en la economía, cambios en las políticas y el impacto temporal de las disposiciones de la legislación relacionada con el coronavirus. Por ejemplo, el requisito temporal de inscripción continua creado por la Ley de Respuesta al Coronavirus de Familias Primero ha reducido la pérdida de cobertura en la que los afiliados abandonan y luego se vuelven a inscribir en un corto período de tiempo. Desde el inicio de la pandemia en febrero de 2020 hasta diciembre de 2022, la inscripción en Medicaid aumentó un 33 por ciento y la inscripción en CHIP un 3 por ciento.

Cobertura de salud por raza

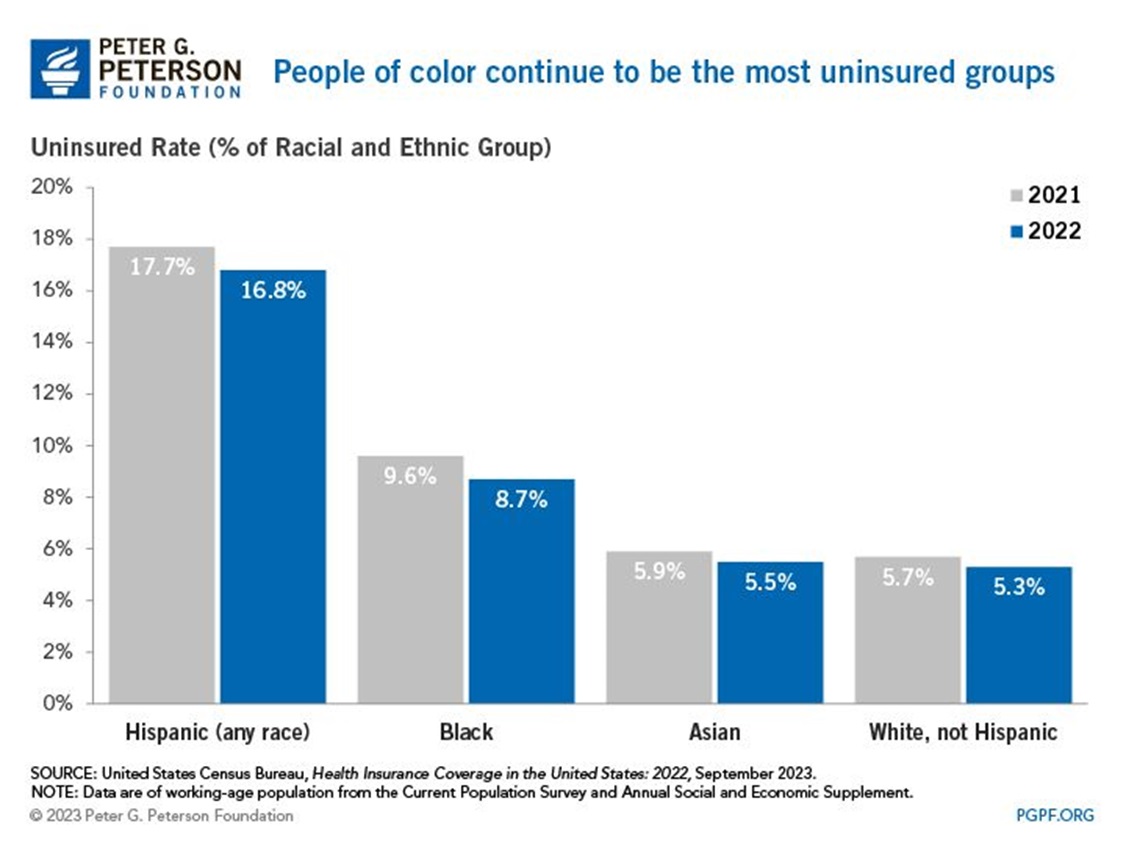

Al comenzar la pandemia, los estadounidenses no blancos tenían las tasas más altas de falta de seguro. Esto sigue siendo válido en los datos de la pandemia, ya que esos son también los grupos que se han visto más afectados por la COVID-19 en lo que respecta al empleo y la salud. En 2022, el 41,6 por ciento de la población eran personas de color, pero representaban el 58,3 por ciento de la población sin seguro.

Pensando en el futuro

Aunque la cifra ha mejorado significativamente durante la última década, 26 millones de estadounidenses siguen sin seguro. Durante la pandemia, el número de estadounidenses sin seguro se mantuvo relativamente estable, en parte debido a una mayor elegibilidad para Medicaid.

De cara al futuro, las autoridades deberían seguir trabajando en políticas que mejoren la eficiencia del sistema de salud estadounidense, haciéndolo más accesible y asequible. Se proyecta que el gasto total en atención médica en los Estados Unidos representará casi una quinta parte de la economía para 2031. La participación federal de ese total es grande y está creciendo, lo que subraya la necesidad de identificar e implementar soluciones para mejorar el desempeño de la atención médica en los Estados Unidos. , abordar un factor clave de la deuda federal y equipar mejor a las personas para hacer frente a amenazas graves a la salud pública, como la pandemia de coronavirus.

Fuente: News Eseuro