Índice

Porto y Bradesco se disputan el liderato en la clasificación de seguros de riesgos patrimoniales y de responsabilidad civil

Brasil, Julio 07 , 2026

La clasificación del IRB muestra una diferencia de tan solo 119 millones de reales entre los dos mayores grupos aseguradores; Talanx consolida su tercera posición y el sector crece un 6,8 % en el cuatrimestre

El mercado brasileño de seguros comenzó el año 2026 manteniendo un ritmo de crecimiento acompañado de una mejora en la rentabilidad de las operaciones. Un estudio publicado por el IRB+Inteligência muestra que la facturación del sector —sin incluir los seguros médicos complementarios, los seguros de vida VGBL, los planes de pensiones abiertos, la capitalización y el DPVAT— aumentó un 6,8 % entre enero y abril, mientras que el beneficio neto de las aseguradoras alcanzó los 14 700 millones de reales en ese periodo, lo que supone un aumento del 17,5 % con respecto al primer cuatrimestre de 2025. La combinación de la expansión del negocio con la reducción de la siniestralidad refuerza un entorno favorable para las aseguradoras, al tiempo que aumenta la competencia por la cuota de mercado.

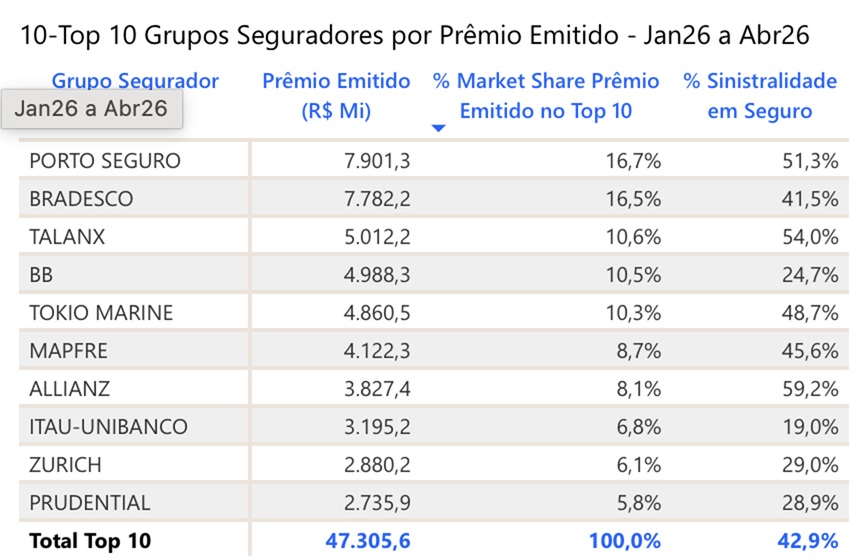

La clasificación de los diez mayores grupos aseguradores pone de manifiesto este escenario competitivo. Porto Seguro lidera el mercado, con 7.9 mil millones de reales en primas emitidas entre enero y abril, seguida muy de cerca por Bradesco Seguros, con 7.78 mil millones de reales. La diferencia entre ambas compañías es de tan solo 119 millones de reales, lo que equivale a aproximadamente 0,2 puntos porcentuales de cuota de mercado dentro del Top 10.

Más allá de la lucha por el liderazgo, la clasificación revela cambios importantes en la configuración del mercado. El Grupo Talanx, propietario de las marcas HDI Seguros, Yelum y Aliro, ha consolidado su tercera posición a nivel nacional, con 5 mil millones de reales en primas emitidas, prácticamente empatado con el Banco do Brasil. Estos resultados confirman la estrategia de expansión del grupo en Brasil y ayudan a explicar la intensa rotación de ejecutivos observada en los últimos meses, especialmente en el segmento de riesgos corporativos, que hoy en día es uno de los más disputados por las aseguradoras ante un entorno de fuerte competencia, exceso de capacidad de reaseguro y las adaptaciones exigidas por el nuevo Marco Legal de los Seguros.

Les siguen el Banco do Brasil, Tokio Marine y MAPFRE, formando un bloque bastante equilibrado con una facturación de entre 4.000 y 5.000 millones de reales en el primer cuatrimestre. Allianz, Itaú Unibanco, Zurich y Prudential completan la clasificación de los diez mayores grupos aseguradores. En conjunto, estas diez compañías registraron 47 300 millones de reales en primas emitidas entre enero y abril, teniendo en cuenta exclusivamente los segmentos de seguros patrimoniales y de responsabilidad civil, conocidos mundialmente como «Property & Casualty (P&C)».

Otro aspecto que llama la atención es la diferencia en el perfil de las carteras. La media de siniestralidad del Top 10 se situó en el 42,9 %, pero existe una gran dispersión entre los grupos. Allianz presentó un índice del 59,2 %, lo que refleja una cartera más concentrada en ramos con mayor frecuencia de siniestros, mientras que Itaú Unibanco registró un 19 %, seguido de Banco do Brasil (24,7 %), Prudential (28,9 %) y Zurich (29 %).

La mejora de la rentabilidad observada en el sector va de la mano de la reducción de la siniestralidad agregada. En abril, el índice cayó hasta el 36,9 %, lo que supone una reducción de 4,6 puntos porcentuales con respecto al mismo mes del año pasado. En el acumulado de los cuatro primeros meses del año, la siniestralidad se situó en el 37,9 %, lo que representa un descenso de 3,7 puntos porcentuales en la comparación anual.

El principal motor del crecimiento sigue siendo el seguro de vida, responsable de casi el 40 % de la expansión registrada en abril. El segmento facturó 7.1 mil millones de reales en el mes y acumula un aumento del 8,6 % en lo que va de año, impulsado principalmente por los productos de vida individual y de seguro de crédito.

El seguro de automóvil también mantuvo un comportamiento positivo, con un crecimiento del 7,8 % en abril y una facturación de 5.2 mil millones de reales, aunque sigue sometido a la presión de la elevada siniestralidad, que pasó del 60,1 % al 61,2 %.

Por su parte, el mayor avance proporcional lo registró el segmento de Crédito y Garantías, cuya facturación creció un 52,6 % en abril y acumula una expansión del 29,5 % en los cuatro primeros meses del año. Este rendimiento se vio impulsado sobre todo por los seguros de garantía destinados al sector público, mientras que la siniestralidad retrocedió hasta el 28,1 %.

Por el contrario, los seguros corporativos de daños y responsabilidad civil registraron un retroceso del 4,2 % en abril, aunque se mantienen estables en el acumulado del año. El seguro rural sigue siendo la única cartera en descenso, con una reducción del 2,5 % en la facturación del primer cuatrimestre. Aun así, presentó una de las mayores mejoras operativas, con una caída de 12,1 puntos porcentuales en la siniestralidad.

Otro indicador que refuerza el auge del mercado es el crecimiento de las operaciones de reaseguro. Las cesiones ascendieron a 10 000 millones de reales entre enero y abril, lo que supone un avance del 6,1 % respecto al mismo periodo de 2025, impulsadas principalmente por el segmento de automóviles, responsable de más del 80 % de dicho crecimiento.

Según la valoración del mercado, la clasificación del IRB muestra que la competencia ya no se limita únicamente a los productos y los precios. El afianzamiento del Grupo Talanx en la tercera posición, la reñida pugna entre Porto y Bradesco por el liderazgo y la intensa circulación de ejecutivos entre aseguradoras y reaseguradoras reflejan una nueva etapa en el sector. Además de la búsqueda del crecimiento, las empresas compiten por talento especializado capaz de atender a un mercado corporativo más complejo, en un contexto de exceso de capital disponible en el sector del reaseguro y de la implementación de las normas del Marco Legal de los Seguros, que exigen la revisión de contratos, productos y procesos de suscripción y distribución.

Fuente: Sonho Seguro