Índice

Siniestralidad Bruta fue 37% a marzo 2026 12 meses

Chile, Mayo 09 , 2026

Si se compara el mes de marzo para el período 2026 frente al 2025, se puede determinar que los índices de Siniestralidad para el mercado de seguros chileno variaron. Visto a 12 meses

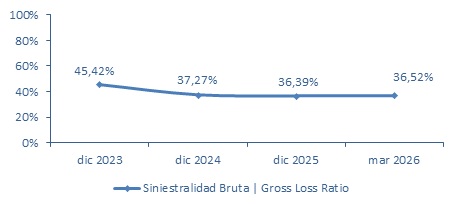

El índice de Siniestralidad Bruta subió en 0,13 puntos porcentuales, de 36,39% en diciembre 2025 a 36,52% en marzo 2026, considerando que la cuenta Costo Total de Siniestros presentó un incremento en volumen de 5,36% (USD 6.185 a USD 6.516 millones) y las Primas Emitidas variaron 4,99% (de USD 16.995 a USD 17.842 millones)

El índice de Siniestralidad Devengada de la Retención presentó una reducción de 1,34 puntos porcentuales, de 38,78% a 37,44%, el Costo de Reservas Técnicas como porcentaje de primas pasó de 3,21% a 3,77% en los respectivos períodos.

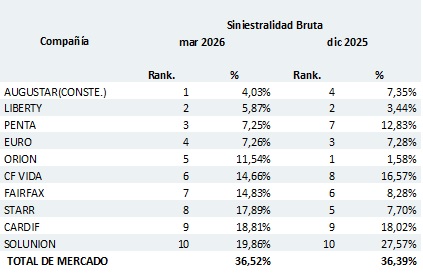

Los Grupos con menor % de Siniestralidad Bruta:

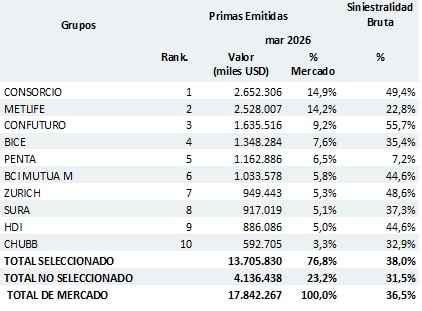

Grupos por Primas Emitidas y Siniestralidad Bruta

Siniestralidad Bruta: Comportamiento histórico

Fuente: LatinoInsurance On Line

Enlace: http://www.latinoinsurance.com