Boletín Nº 6019

Siniestralidad Bruta para el ramo de Incendio y Terremoto fue 14% a marzo 2025

Chile, Julio 19 , 2025

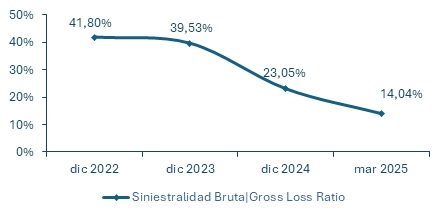

Si se compara el mes de marzo para el período 2023 frente al 2022, se puede determinar que los índices de Siniestralidad para el Ramo de Incendio y Terremoto del Mercado de Seguros chileno bajaron. Visto a 12 meses.

El índice de Siniestralidad bruta bajó 9,01 puntos porcentuales, de 23,05% en diciembre 2024, a 14,04% en marzo 2025, considerando que la cuenta Costo Total de Siniestros presentó una baja en volumen de 37,53% (USD 516 a USD 322 millones) y las Primas Emitidas crecieron 2,57% (de USD 2.237 a USD 2.294 millones).

El índice de Siniestralidad Devengada de la Retención presentó una variación de 4,25 puntos porcentuales, de 29,12% a 24,87%, el Costo de Reservas Técnicas como porcentaje de primas pasó de 0,88% a 1,61% en los respectivos períodos.

Los Grupos con menor % de Siniestralidad Bruta (Incendio y Terremoto)

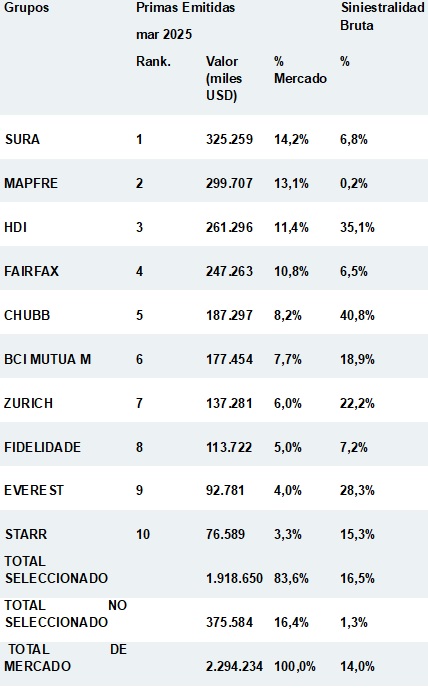

Grupos por Prima Emitida y Siniestralidad Bruta (Incendio y Terremoto):

Siniestralidad Bruta: Comportamiento histórico (Incendio y Terremoto):

Fuente: LatinoInsurance On Line

Enlace: http://www.latinoinsurance.com